インボイス制度について 企業編

いよいよ2023年10月からインボイス制度が開始となります。

今回は、登録期間やどのような対応が必要になるかなどご説明します。

目次

登録申請時期について

インボイス制度の登録申請の時期ですが、もともとは2023年3月末まででしたが、期間が延長になりました。

インボイス制度が開始される2023年10月1日から登録を受けようとする事業者は、2023年9月30日(同日は土曜日ですが、10月2日(月)に延長されません)までに登録申請を行う必要があります(2023年9月30日までに提出した場合は、制度開始日である2023年10月1日までに登録通知が届かなかった場合であっても、同日から登録を受けたものとみなされます)。

もし申請書の提出が10月1日以降になってしまった場合、登録希望日を申請書に記載する必要がありますが、その希望日は提出日から15日以降の日を記載する決まりになっています。つまり、申請書を提出してから登録まで15日間のタイムラグがあるため、申請してすぐにインボイスが発行できません。

また、登録申請の時期により、2年間は免税事業者に戻れない場合があるので、現在、免税事業者であり、再び免税事業者に戻ることを考える場合は、登録申請の時期に気をつけてください。

どのような対応が必要か

・適格請求書について

適格請求書発行事業者になった場合、適格請求書に対応をしなければなりません。今回で変わる内容をいくつかピックアップしてご説明します。

まず、適格請求書とは、「売手が、買手に対し正確な適用税率や消費税額等を伝えるための手段であり、登録番号のほか、一定の事項が記載された請求書や納品書その他これらに類するもの」です。

適格請求書を交付することができるのは、税務署長の登録を受けた適格請求書発行事業に限られます。

様式は、法令又は通達等で定められていません。必要とされる事項が記載されていれば、名称を問わず、また、手書きであっても、「適格請求書」ということになります。

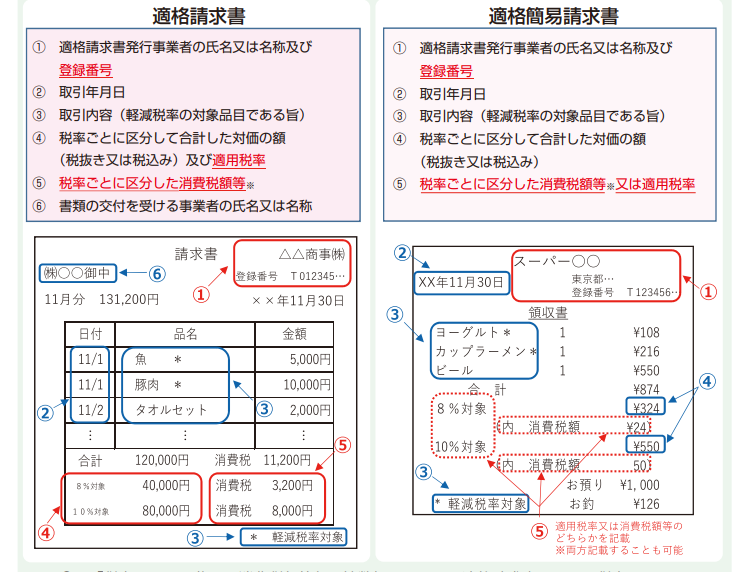

適格請求書の記載事項は以下になります。赤の下線の項目が、現行の区分記載請求書の記載事項に追加される事項です。不特定多数の方に販売などを行う小売業、飲食店業、タクシー業などの取引については、適格請求書に代えて適格簡易請求書を交付できます。

(引用:国税庁「適格請求書等保存方式の概要」)

(引用:国税庁「適格請求書等保存方式の概要」)

・適格請求書に係る電磁的記録(電子インボイス)

適格請求書は、書面での交付に代えて、電磁的記録(電子データ)で提供することができます(電子インボイス)。

適格請求書に係る電磁的記録の記載事項は、書面と同じです。

適格請求書に係る電磁的記録の提供方法として、例えば、EDI取引、電子メールによる送信、インターネットサイトを通じた提供、記録用媒体での提供などがあります。

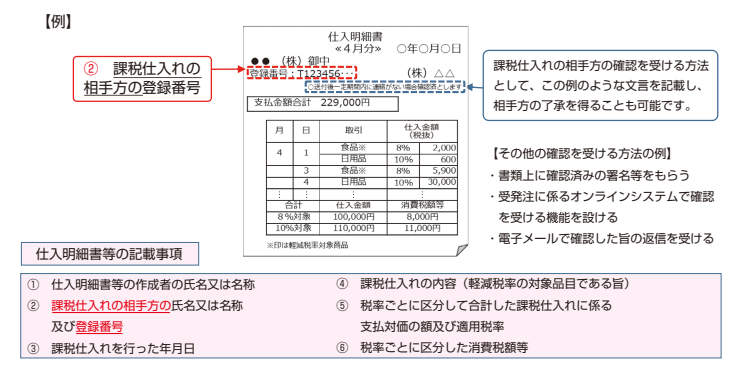

・仕入れ明細書等による対応

適格請求書の保存方式において、買手が作成する一定の事項が記載された仕入明細書等を保存することにより、仕入税額控除について適用をうけることができます。

ただし、記載する登録番号は売り手(課税仕入れの相手方)のものとなる点や、現行と同様、売り手(課税仕入れの相手方)の確認を受けたものに限られる点に留意する必要があります。

(引用:国税庁「適格請求書等保存方式の概要」)

・複数の書類による対応

適格請求書は、必要事項を記載した請求書や納品書など、これらに類するものをいいますが、ひとつの書類ですべての記載事項を満たす必要はありません。

請求書と納品書の組み合わせなどお互いの関連が明らかないくつかの書類全体で記載事項を満たしていれば、これら複数の書類を合わせて適格請求書とすることもできます。

(引用:国税庁「適格請求書等保存方式の概要」)

適格請求書の適正保存

買い手企業が仕入税額控除の適用を受けるためには、取引相手(売り手企業)から交付された適格請求書等を7年間保存する必要があります。

また、電子データで交付された適格請求書(電子インボイス)の場合、電子帳簿保存法で定められた要件を満たす必要があります。

インボイスに対応したシステム導入の検討

適格請求書発行事業者になった場合、経理の手続きを簡易化するためにシステムを導入することも考えられます(すでにシステム導入している企業はインボイス対応可能か確認してください)。様々な会計システムがありますので、どういうサービスが必要か、価格や導入までのスケジュール等を事前に確認することが必要です。

取引先がインボイスに対応しているか

取引先(主にフリーランスなど)が適格請求書発行事業者になっていない場合、仕入額控除が受けられなくなりますので、2023年10月までに適格請求書発行事業者になるか確認が必要です(ただし、2023年10月1日~2026年9月30日は仕入税額相当額の80%、2026年10月1日~2029年9月30日は仕入税額相当額の50%の仕入税額控除が受けられる経過措置があります)。

インボイスが発行できない免税事業者がいる場合、経理処理を課税事業者と免税事業者と分けなければならなくなり、税額計算方法も一部変更となるので経理業務の負担が高くなります。

インボイス制度の支援措置について

・会計ソフトの補助金

IT導入補助金(デジタル化基盤導入類型)について、安価な会計ソフトも対象となるよう、補助下限額が撤廃されました。

対象者:中小企業向け

補助額: ITツール~50万円(補助率3/4以内)、50~350万円(補助率2/3以内)

※下限額を撤廃

PC・タブレット等~10万円(補助率1/2以内)

レジ・券売機等~20万円(補助率1/2以内)

補助対象:ソフトウェア購入費、クラウド利用費(最大2年分)

ハードウェア購入費等

・少額な値引き・返品は対応不要

対象者:すべて

1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなり

ます。

振込手数料分を値引き処理する場合も対象になります。

(引用:財務省 「インボイス制度、支援措置があるって本当!?」)

まとめ

ほとんどの企業はすでに登録されていると思うミィが、まだ登録されてない企業は残り1ヶ月切ったので、早めのご検討をする必要があるミィ!

参考・引用:

国税庁「適格請求書等保存方式の概要」

財務省「インボイス制度の改正案に関する資料」

財務省「インボイス制度、支援措置があるって本当!?」

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2023年8月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

こちらもオススメ