令和6年分 確定申告について

本記事では令和6年分の確定申告について、前年度との変更点をご説明します。

確定申告は、原則として毎年3月15日までに手続きをすることが定められています。

令和6年分の確定申告期間は、令和7年2月17日(月)から3月17日(月)までです。延納制度を利用する場合の延長期限は、令和7年6月2日(月)です。

まず、確定申告に必要な書類は

- 確定申告書

- 青色申告決算書(個人事業主で青色申告をする場合 )

- 収支内訳書(個人事業主で白色申告をする場合)

- 本人確認書類

- 所得金額がわかる書類

- 各種控除申請に必要な書類

- 銀行口座がわかるもの

になります。

\厳選案件を定期配信します/

※メールアドレスのみで登録できます

目次

前回との変更点

次に前年度との変更点について、ご説明します。

1. 定額減税欄の追加

令和6年度分のみとなりますが、「定額減税」が実施されます。これは、国内において所得金額が1,805万円以下であるすべての納税者に関わってくることになります。

定額減税とは、1人あたり所得税3万円、住民税1万円の合計4万円が納税額から減税される制度になります。「令和6年度税制改正」に伴い、令和6年分の所得税・令和6年度の住民税の額から控除されます。会社員などの給与所得者、年金受給者、個人事業主などで所得税や住民税を納税している方が対象になります。

- 納税者本人、同一生計配偶者、扶養親族

- 居住者(国内に住所を有する方、現在まで引き続き1年以上居所を有する方)

- 合計所得金額が1,805万円以下である方

給与収入のみの方の場合、給与収入が2,000万円以下である方

※給与収入が2,000万円を超える場合は、定額減税の対象外です。ただし、会社員など

源泉徴収対象の方は、所得にかかわらず6月以降に一度減税され、年末調整もしくは確定申告で調整されます。

参考:定額減税について

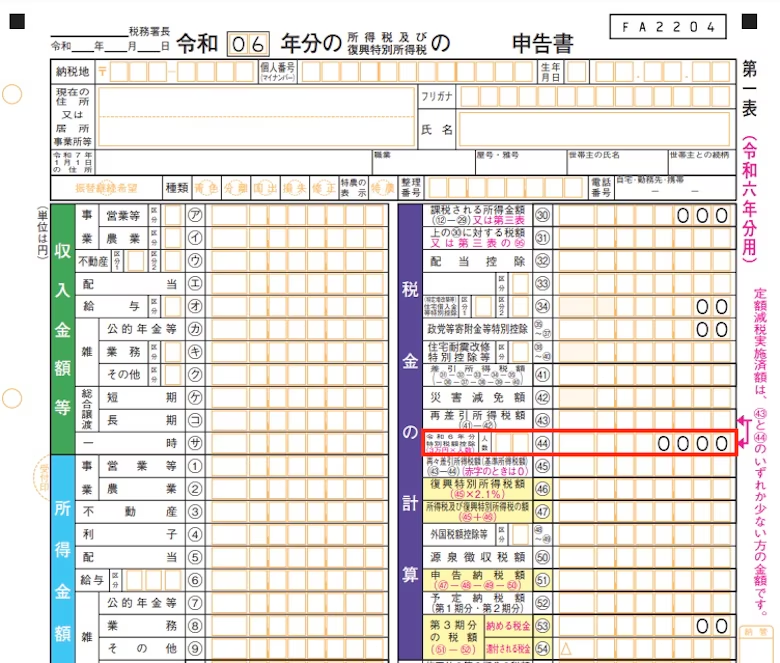

<確定申告書第一表における変更点>

確定申告書第一表の右側にある税金の計算の中で欄の真ん中あたりに、2つの定額減税用の項目が増えました。

(44)欄:人数欄には控除の対象となる人数を記入して、その人数に3万円を乗じた額を記載します。

(45)欄:(43)欄で求めた所得税額から(44)欄(定額減税額)の金額を差し引きして求めます。

こちらの2つの追加により、前年の確定申告書とは番号がずれて、確定申告により納付する税額金額は(53)番目になりました。

参考:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)P5

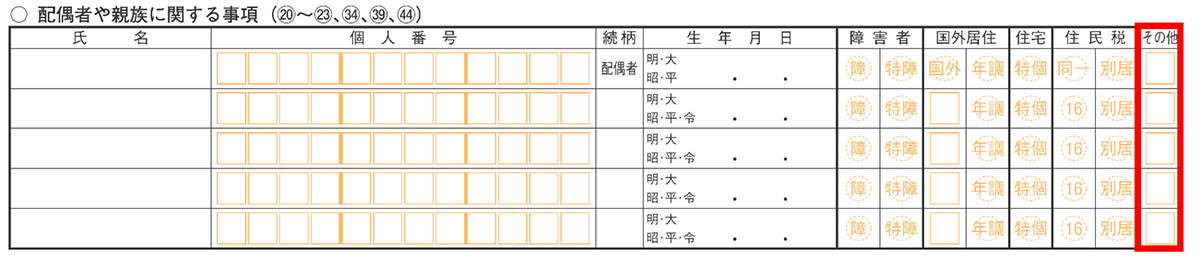

<確定申告書第二表における変更点>

第二表の下の方の部分では、「配偶者や親族に関する事項((20)~(23)、(34)、(39)、(44))欄」があります。定額減税の対象となる配偶者や扶養親族については、一番右端の「その他」欄に「2」を記入します。

参考:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)P26,27

2.所得金額調整控除の記入方法の変更

所得金額調整控除は、給与所得者が利用できる所得控除です。その年の給与等の収入金額が850万円を超える居住者で、適用対象者のいずれかに該当する者の総所得金額を計算する場合に、所得金額調整控除額を給与所得から控除するものです。

- 適用対象者

本人が特別障害者に該当する者

年齢23歳未満の扶養親族を有する者

特別障害者である同一生計配偶者または扶養親族を有する者

- 所得金額調整控除額

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額※

※1円未満の端数があるときは、その端数を切り上げます。

年末調整においてこの控除の適用を受けようとする給与所得者は、その年最後に給与等の支払を受ける日の前日までに、給与の支払者に所得金額調整控除申告書を提出する必要があります。

(注)この控除は、扶養控除と異なり、同一生計内のいずれか一方のみの所得者に適用するという制限がありません。したがって、例えば、夫婦ともに給与等の収入金額が850万円を超えており、夫婦の間に1人の年齢23歳未満の扶養親族である子がいるような場合には、その夫婦双方が、この控除の適用を受けることができます。

参考:所得金額調整控除

第二表の「配偶者や親族に関する事項((20)~(23)、(34)、(39)、(44))欄」の「その他」欄に、所得金額調整控除の金額があり、次のすべてを満たす場合は「1」を記載することとなります(配偶者又は扶養親族が定額減税の対象になる場合は「2」のままになります)。

配偶者の場合

配偶者が他の納税者の扶養親族されており、配偶者(特別)控除とならない同一生計配偶者であって、特別障害者であるとき

扶養親族の場合

扶養親族が他の納税者の扶養親族又は同一生計配偶者とされており、「扶養控除」又は「障害者控除」の対象とならない扶養親族であって、特別障害者又は23歳未満であるとき

参考:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)P19,20

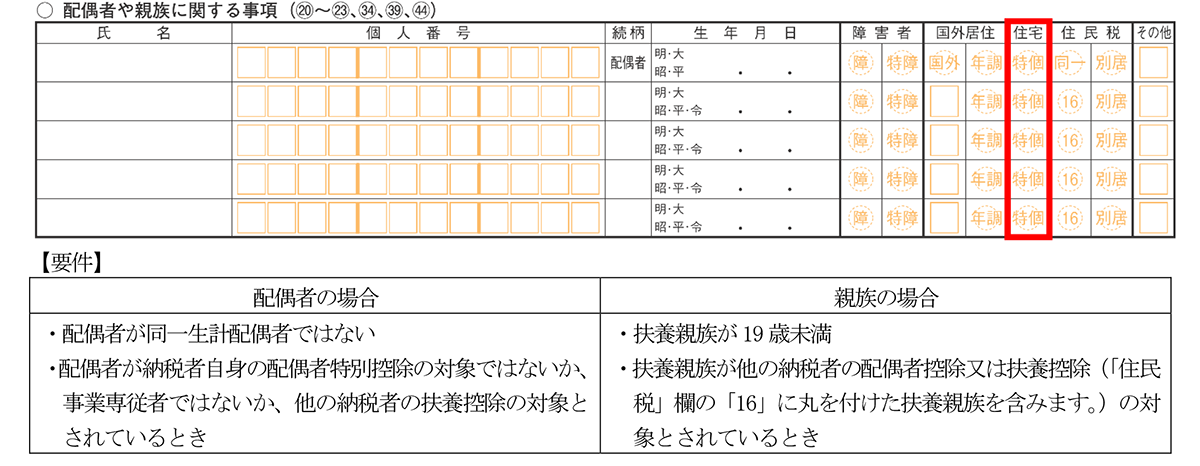

3.子育て世代等の住宅ローン減税拡充に伴う項目追加

住宅ローン控除に子育て世帯や若者夫婦世帯が、令和6年に住宅取得やリフォームをして入居したとき、借入限度額に上乗せして、令和4、5年の水準を維持するという制度が設けられました。

対象となるのは令和6年12月末時点で次のいずれかに該当する人であり、制度上では「特例対象個人」とよばれます。

いずれかに当てはまる人が「特例対象個人」です。

- 年齢が40歳未満、かつ、配偶者を有する人

- 年齢が40歳以上、かつ、年齢が40歳未満の配偶者を有する人

- 年齢が19歳未満の扶養親族を有する人

なお、特例対象個人にあてはまる場合は、確定申告第二表への記載追加が必要です。

確定申告書第二表の「配偶者や親族に関する事項((20)~(23)、(34)、(39)、(44))欄」に”住宅”欄が新たに追加されているので、特例対象個人である場合で記載の要件を満たすときには〇を付けます。

参考:確定申告書等の様式・手引き等(令和6年分の所得税及び復興特別所得税の確定申告分)P19,20,25

今月は確定申告の時期になりましたので、前年度との変更点等を確認しながら、確定申告のご参考にしてください。

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2025年1月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

こちらもオススメ