インボイス制度について フリーランス編

いよいよ2023年10月からインボイス制度が開始となります。

今回は、開始前に検討する情報や課税事業者(適格請求書発行事業者)になった場合にどのような対応が必要になるかなどご説明します。

目次

課税事業者(適格請求書発行事業者)になるかの検討

インボイス制度にフリーランスが登録する場合、今まで納税しなかった消費税10%を余計に納税しなければならなくなりました。

収入面で考えると課税事業者になって納税するメリットがありませんが、取引先が課税事業者の場合、ご自身もインボイス制度に対応するためには課税事業者になるか検討しなければなりません。

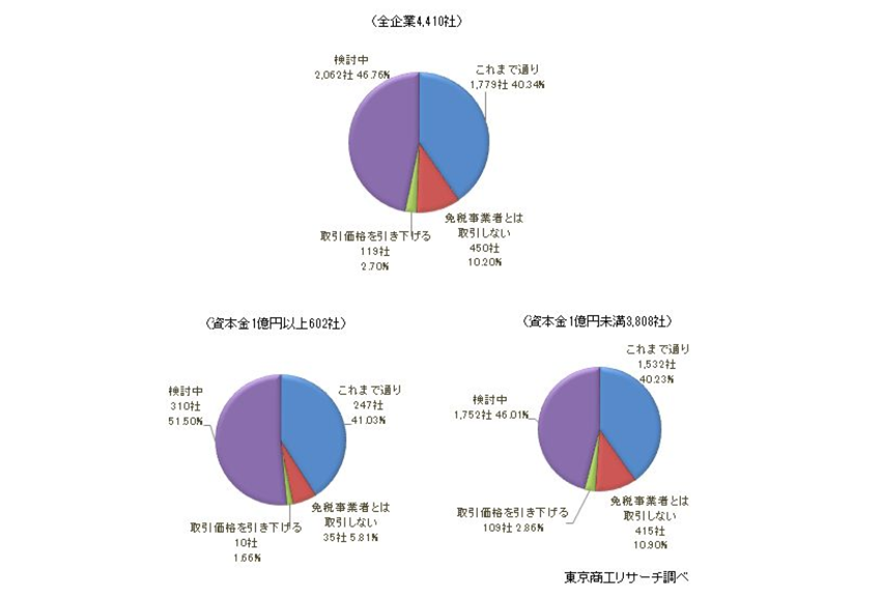

東京商工リサーチが2022年12月に、大企業・中小企業含めた4,865社にアンケート調査した結果によると、インボイス制度に登録しない免税事業者とは「取引しない」と回答した企業の割合は、10.2%にも達しました(東京商工リサーチ「インボイス制度」 免税事業者と「取引しない」が1割強に増加 ~ 第2回「インボイス制度に関するアンケート」調査 ~ より)。

検討中の割合が4~5割くらいなので、どちらになるかわからないですが、おそらく免税事業者とは「取引しない」企業が増える可能性があります。

(引用:東京商工リサーチ「「インボイス制度」 免税事業者と「取引しない」が1割強に増加 ~ 第2回「インボイス制度に関するアンケート」調査 ~ 」)

免税事業者でもいいという企業もありますが、大企業、中堅企業などは、今後課税事業者(適格請求書発行事業者)のみと取引する可能性が高いので、ご自身がどういう企業と契約をしているかを考えなければなりません。

※IT業界の場合、取引先は課税事業者(適格請求書発行事業者)が多いです。

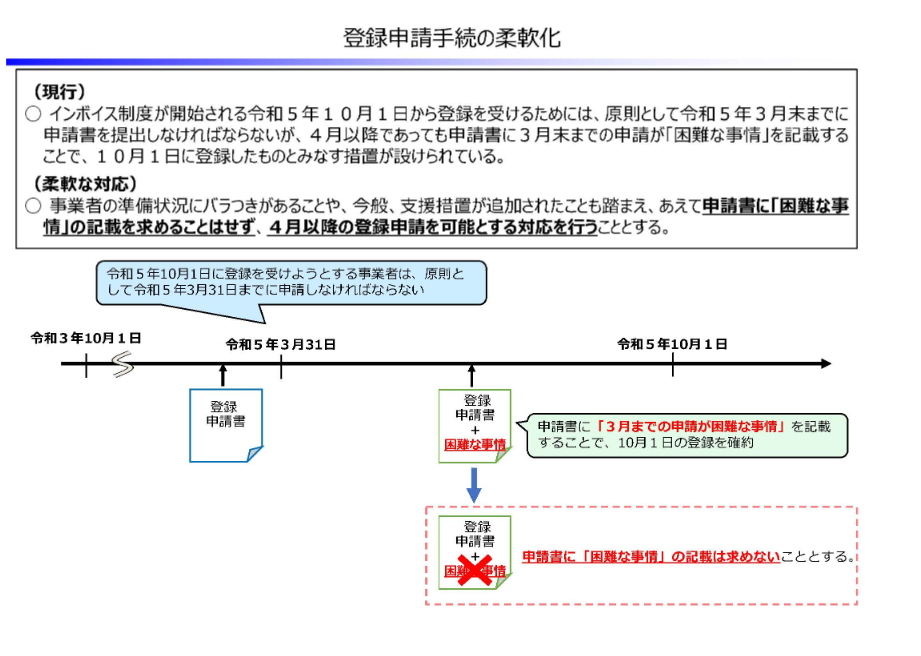

登録申請時期の延長について

(引用:財務省「インボイス制度の改正案に関する資料」)

インボイス制度の登録申請の時期ですが、もともとは2023年3月末まででしたが、期間が延長になりました。

インボイス制度が開始される2023年10月1日から登録を受けようとする事業者は、2023年9月30日(同日は土曜日ですが、10月2日(月)に延長されません)までに登録申請を行う必要があります(2023年9月30日までに提出した場合は、制度開始日である2023年10月1日までに登録通知が届かなかった場合であっても、同日から登録を受けたものとみなされます)。

もし申請書の提出が10月1日以降になってしまった場合、登録希望日を申請書に記載する必要があるのですが、その希望日は提出日から15日以降の日を記載する決まりになっています。申請書を提出してから登録まで15日間のタイムラグがあるということで、申請してすぐにインボイスが発行できません。

また、登録申請の時期により、2年間は免税事業者に戻れない場合がありますので戻ることを考える場合は、登録申請の時期に気をつけてください。

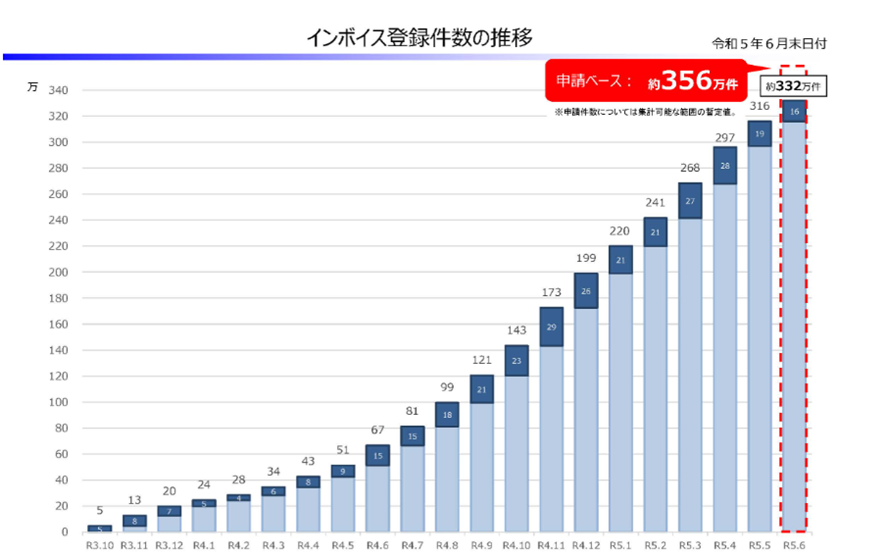

インボイスの現状(登録者数)について

(引用:財務省 「インボイス制度、支援措置があるって本当!?」)

こちらは2021年10月から2023年6月までのインボイス登録件数の推移をあらわしたグラフです。年々登録者数が増加しています。さきほどご説明しましたが、2023年9月までは期間がありますので、今後も増加する可能性は高いです。

課税事業者(適格請求書発行事業者)に決めた場合の対応

・課税事業者(適格請求書発行事業者)になるための登録申請

インボイスを発行するためには、納税地を所轄する税務署長に登録申請を行う必要があります。

※財務省はe-Taxを推奨しています。

税務署における審査を経て、適格請求書発行事業者として登録された場合、「登録通知書」(登録番号や公表情報等が記載されています。)が送付されます。また、適格請求書の書式や交付方法(電子データまたは紙)も事前に決めておくとインボイス制度導入後もスムーズに取引ができます。

・適格請求書の書式を準備

適格請求書に必要な記載事項は下記になります。

- 1.請求先名

- 2.売り手の名前(会社名)と登録番号

- 3.取引年月日

- 4.取引内容

- 5.税率ごとに区分した合計額と適用税率

- 6.税率ごとに区分した消費税の金額

様式は、法令又は通達等で定められていないので、必要事項が記載されたものであれば名称問わず、また手書きであっても、適格請求書に該当します。

インボイス制度に対しての支援

フリーランスの収入が減る対策として、国の支援がありますので、ご紹介します。

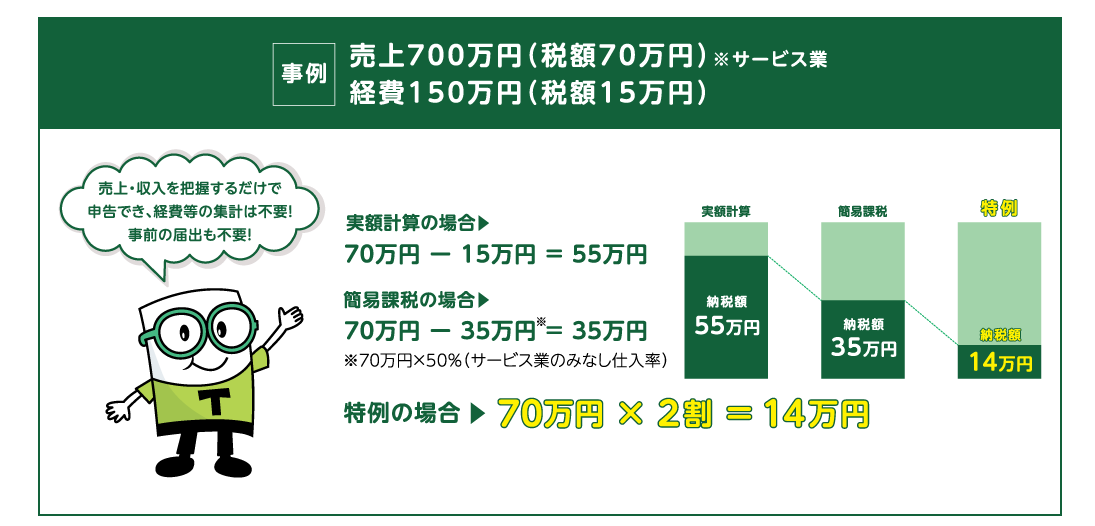

・小規模事業者にかかる税額控除に関する経過措置(2割特例)

免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため売上税額の2割を納税額とすることができます。

対象者:免税事業者からインボイス発行事業者になった方(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

対象期間:2023年10月1日~2026年9月30日を含む課税期間

※個人事業者は、2023年10~12月の申告から2023年分の申告まで対象

・小規模事業者持続化補助金

インボイスの登録で補助金が50万円上乗せされます。

対象者:小規模事業者

補助上限:50~200万円(補助率2/3以内)※一部の類型は3/4以内

100~250万円(インボイス発行事業者の登録で50万円プラス)

補助対象:税理士相談費用、機械装置導入、広報費、展示会出展費、開発費、委託費等

(参考・引用:財務省 「インボイス制度、支援措置があるって本当!?」)

まとめ

以上が事前の検討から課税事業者(適格請求書発行事業者)になった場合までの対応になるミィ。

インボイス制度開始まで残り約1ヶ月になるミィが、取引されている企業と相談の上、検討することをオススメするミィ!

参考・引用:

東京商工リサーチ「インボイス制度」 免税事業者と「取引しない」が1割強に増加 ~ 第2回「インボイス制度に関するアンケート」調査 ~

財務省インボイス制度の改正案に関する資料

財務省 インボイス制度、支援措置があるって本当!?

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2023年8月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

こちらもオススメ