フリーランスの節税ってどうやるの?経費と控除を賢く活用するのがポイント

フリーランスとして活躍されている方の中には、日々帳簿をつけるのは手間がかかるし、確定申告も何から手を付けていいかわからない・・と、税金の申告に苦手意識をお持ちの方も多いことでしょう。

会社員であれば、会社が税金を計算して支払ってくれます。自分が納税しているという意識が薄い方もいるかもしれませんが、自分はノータッチでも会社がきちんと納税してくれているのです。

一方で、フリーランスになると、税の申告をやってくれる人はいません。独立して会社員でなくなると、自分で帳簿をつけて申告をする必要が出てきます。本業に精一杯で、収入に結びつかないことは後回しになりがちという方も結構多いのではないでしょうか。

やらなければいけないことがどんどん溜まってしまい、期限ギリギリになってようやく確定申告を終わらせた。しかし、きちんと調べておけば、もっと税金を安くおさえられたのでは?

と、そんなモヤモヤを抱えている方向けに、本記事では節税の考え方とポイントを紹介します。

この記事を読んでいただくと節税の基本的な考え方がわかります。

\厳選案件を定期配信します/

※メールアドレスのみで登録できます

目次

節税の基本は、所得を小さくすること!

フリーランスが支払う必要がある主な税金は「所得税」、「住民税」、「事業税」、「消費税」の4つです。このうち、全ての方が払う必要があるのは、「所得税」、「住民税」です。本記事では、一番節税できる余地が高い「所得税」に絞って節税のポイントを紹介します。

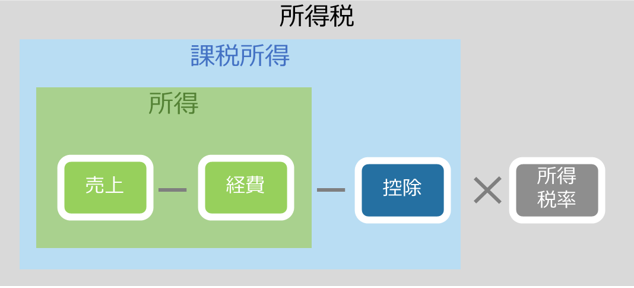

所得税の計算方法は以下のとおりです。

売上から経費を引いたものが所得となり、そこからさらに控除額を引いたものが課税所得になります。課税所得は、税金の計算に使用する仮想的な「所得」というイメージです。その課税所得に所得税率をかけて最終的な所得税が確定します。所得税率は累進課税といわれていて、所得が大きくなればなるほど税率が上がります。テーブルの下の方の高い税率で税金を払うよりも、低い税率で税金を払うほうがいいですよね。

| 課税される所得金額 | 税率 |

|---|---|

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

参考)国税庁「所得税の税率」

課税所得が小さければ、掛け算部分の所得税率は自然と小さくなります。節税の基本的な考え方は、「課税所得」をより小さくすることです。

(再掲)

シンプルに、節税の基本は、引き算の部分を大きくすることだと覚えておきましょう。

経費を漏れなく計上するためのポイント

節税のためといって、経費を多く使って生活のために使うお金を減らしてしまうのでは本末転倒です。経費を多く使うというよりは、使った経費を忘れず漏れなく計上するということに気をつけるとよいです。経費を計上することで、その経費に所得税率をかけた分、税金が安くなります。逆に、経費を計上し忘れると、計上することによって安くなるはずだった分の税金を払うことになります。結果、損をしてしまいます。

節税のためには、経費を漏れなく計上するということを意識しましょう。

実は、どこまでを仕事に関係しているかという判断に正解はありません。最終的に、これはOK、これはNGというのは税務署の担当者の判断になります。ただし、正解はないからと言って何でもかんでも好き勝手に計上していいものではありません。仕事に関係があったという根拠を正々堂々主張できるものを計上するようにしてください。

経費に計上してよいものは仕事に関係するものだけです。例えば、仕事場への移動に使った旅費交通費、仕事で使う文房具の購入に使った消耗品費、リモート勤務の際に使用した通信費 等が挙げられます。

減価償却の特例を活用しよう

通常、10万円以上で購入した備品は一括で経費計上できません。10万円以上のものは減価償却資産という扱いになり、数年にわたり金額を分割して計上する必要があります。ですが、青色申告で確定申告を行う方は、特例として、10万円以上の備品でも金額が30万円に満たなければ、購入した年に一括で計上することができます(青色申告については後ほど説明します)。要するに、青色申告を使う方であれば、特定の年に一括でどかっと経費を積むことができるということです。大きく儲けた年に大きな投資(PCの購入等)をすれば、儲かった年の所得を大きく圧縮できます。普通の年に経費を多めに計上するよりも、儲かった年に大きく計上するほうが、節税効果は高くなります。

大きく稼いだ年に税金を多めに払うくらいなら、そのタイミングで事業に必要なものを買って投資にお金をまわす方が節税にもつながり、おすすめです。

控除を大きく計上するポイント

ここからは、控除について見ていきましょう。数ある控除の中でも、金額が大きく、節税効果の高い種類をいくつかピックアップして紹介していきます。

- 青色申告特別控除

- 配偶者控除・扶養控除

- 社会保険料控除

青色申告特別控除

白色申告や青色申告というのは、確定申告の種類のことを指します。

確定申告の方法には「白色申告」と「青色申告」の2パターンあります。白色申告より青色申告の方がやることが多く面倒なのですが、手間がかかるかわりに要件に応じて、10万円、55万円、65万円いずれかの控除を受けることができます。一方、白色申告の場合、控除はありません。

白色申告の方は、方法を変えるだけで最大65万円も所得を圧縮できます。やらないほうが損です。所得税率が20%の人が65万円の控除を受けると、なんと13万円もの税金が浮きます!法改正もあり、現在は白色申告と青色申告とでそれほど手間が変わらなくなってきています。面倒くさそうだなと敬遠している方もぜひ検討してみてください。

配偶者控除・扶養控除

配偶者控除は使いやすく効果が大きいです。配偶者やお子さんがいる方は必ず忘れずに申請するようにしましょう。

例えば、所得が900万円以下の納税者の場合で、給与収入が103万円以下の配偶者がいる場合は、38万円を控除できます。(納税者自身の所得が上がると控除金額は減ります。)

| 控除を受ける納税者本人の合計所得金額 | 控除額 |

|---|---|

| 控除額 | 38万円 |

| 900万円超950万円以下 | 900万円超950万円以下 |

| 950万円超1,000万円以下 | 18万円 |

参考)国税庁「配偶者控除」

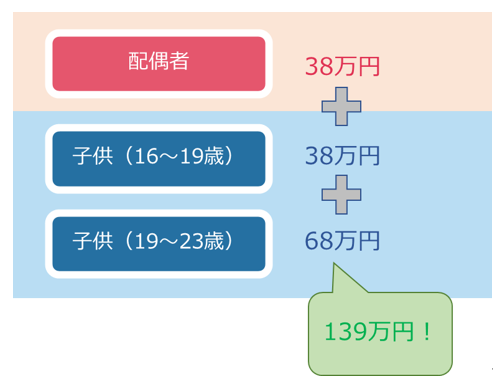

扶養控除の場合、お子さんが16~19歳だと38万円、19~23歳だと63万円の控除を受けられます。

配偶者一人、16~19歳、19~23歳のお子さんがいる場合で試算してみましょう。控除額は38+38+63=139万円になります。

仮に納税者の課税所得が400万円だとすると、所得税率は20%になります。控除額の139万円に20%をかけると27.8万円。配偶者控除、扶養控除を使えば30万円近い税金を払わなくてよくなります。非常にお得ですね。配偶者控除・扶養控除は節税効果が高いので、確定申告の際は申請を忘れないようにしましょう。

社会保険料控除

社会保険料は、基本的には支払った分を全額控除できます。

社会保険には、健康保険、年金保険、介護保険、雇用保険等様々な種類があります。フリーランスが加入しなければならないのは、国民健康保険と国民年金の2つで、介護保険の保険料は40歳以上になると国民健康保険料に上乗せされます。それ以外の社会保険には、フリーランスは加入できません。

会社員だと、ケガや会社の倒産等で働けなくなった場合、雇用保険で失業手当を受けられますが、フリーランスになると、そのような手厚い保障は受けられなくなります。また、会社員の場合、健康保険や年金保険の保険料は、会社が半分負担してくれます。一方で、フリーランスの場合は、全額自己負担です。

会社員時代と比べて、なんでこんなに高いんだ!と金額を見て払う気が失せてしまった方もいるかもしれません。ですが、実は社会保険料は支払った分を全額控除できるので、きちんと払うとその分は節税につながります。一部ではなくて、払った分全額なので、1年トータルでみると結構な金額になります。かなり節税効果は高いですよ。

年金保険について説明していきます。国の年金は、3階建ての構造になっています。

| 会社員 | 個人事業主 | |

|---|---|---|

| 3階 | 企業年金 / 企業型確定拠出年金 等 | 個人型確定拠出年金(iDeCo) |

| 2階 | 厚生年金 | 国民年金基金 |

| 1階 | 国民年金 | |

1階~3階まで3種類の年金があり、1階部分は日本に住んでいる20~60歳の人は強制加入となっています。必要に応じて上の階層の年金保険に加入することで、将来受け取る年金を多くすることができます。会社員の場合、ほとんどの事業所で、2階部分の厚生年金に強制的に加入することになります。厚生年金の保険料は半額会社負担です。一方で、個人事業主の場合、2階部分は加入してもしなくてもどちらでも構いません。ただ、1階の国民年金のみだと、一般的な会社員と比べて将来受け取れる額が低くなります。老後のことを考えて、2階、3階の年金にも加入を検討されている方も多いと思います。国民年金基金は社会保険料の扱いになり、全額控除できます。また、個人型確定拠出年金(iDeCo)についても掛金を全額控除できます。

これまで説明してきた国の年金とは全く別に、民間の保険会社が提供する個人年金保険というものもあります。民間の個人年金保険の場合、控除額は年間で最大4万円のみです。全額控除できる国民年金基金やiDeCoと比べると節税効果はかなり薄いです。1階部分の国民年金だけでは不安だなーという方は、節税の面だけでみると民間の保険よりも国の2階、3階部分の年金に加入するほうがいいです。

年金は、将来への備えとして保険料を払うものですが、それだけではなく今回説明したような大きな節税効果もあります。確定申告の際は、こうした保険料控除を忘れないようにしましょう。

※本記事の正確性については最善を尽くしますが、これらについて何ら保証するものではありません。本記事の情報は執筆時点(2021年1月)における情報であり、掲載情報が実際と一致しなくなる場合があります。必ず最新情報をご確認ください。

\厳選案件を定期配信します/

※メールアドレスのみで登録できます

まとめ

フリーランスの節税の方法がわかったミィか?経費をもれなく計上し、控除を大きくすることがポイントだミィ。また、例に挙げた控除を始めとする、様々な控除の仕組みを理解し上手に利用していくことが重要だミィ!

こちらもオススメ